海外子会社からの配当の益金不算入制度とは?

日本法人の税制には

『海外子会社からの配当の益金不算入制度』と

言う税制があります。

これは、どのような税制なのか?

税制の概要は

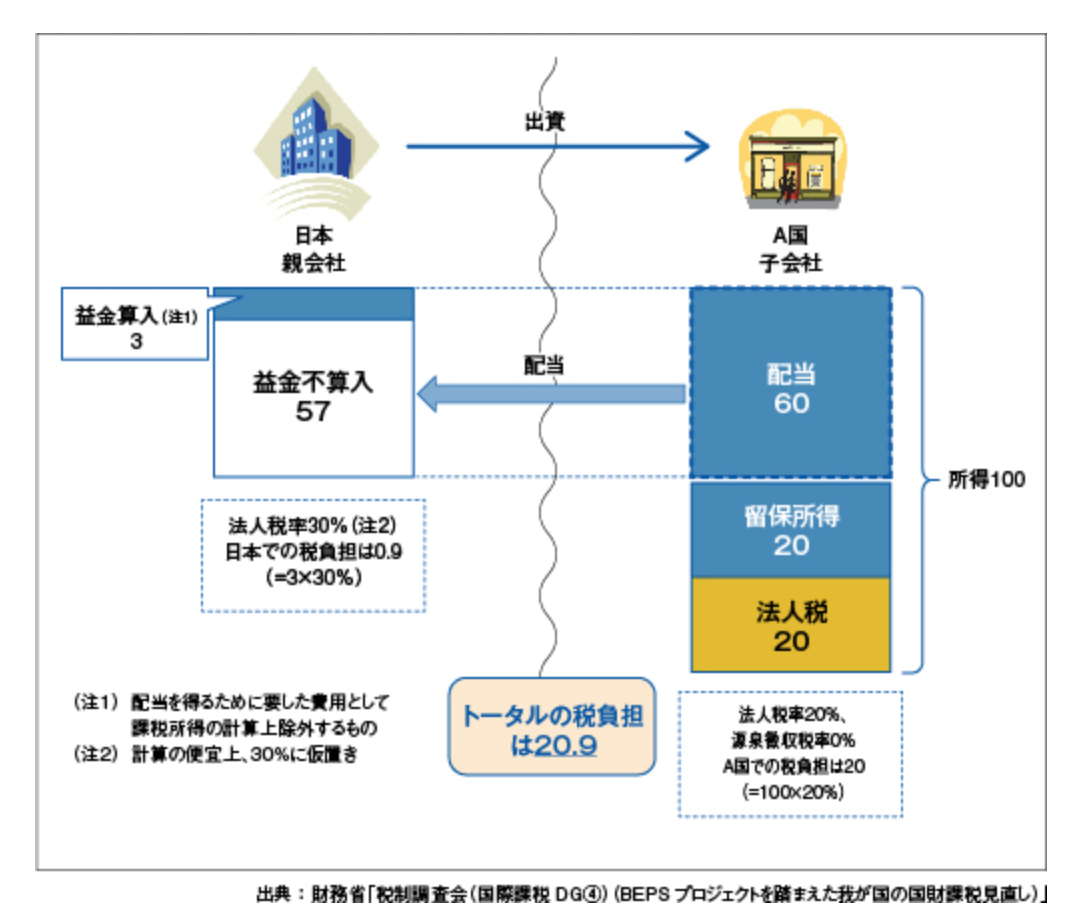

■日本親会社が外国子会社から受ける配当は、その配当(源泉税控除前)の95%が益金不算入とされる。

■外国子会社配当益金不算入制度の適用対象となる配当に係る源泉税については、外国税額控除の対象外となり、損金にも算入されない。

図としては下記です。

つまり、海外の子会社から配当を受け取った場合

受け取った配当の95%は課税がされないと言うことです。

また、ここで言う海外子会社とは

■日本親会社により、発行済株式等の25%以上の株式を保有されていること。

■その保有期間が配当の支払義務が確定する日以前6ヵ月以上継続していること。

となります。

しかし、その一方で

『タックスヘイブン対策税制』と言うのもあります。

タックスヘイブン対策税制とは?

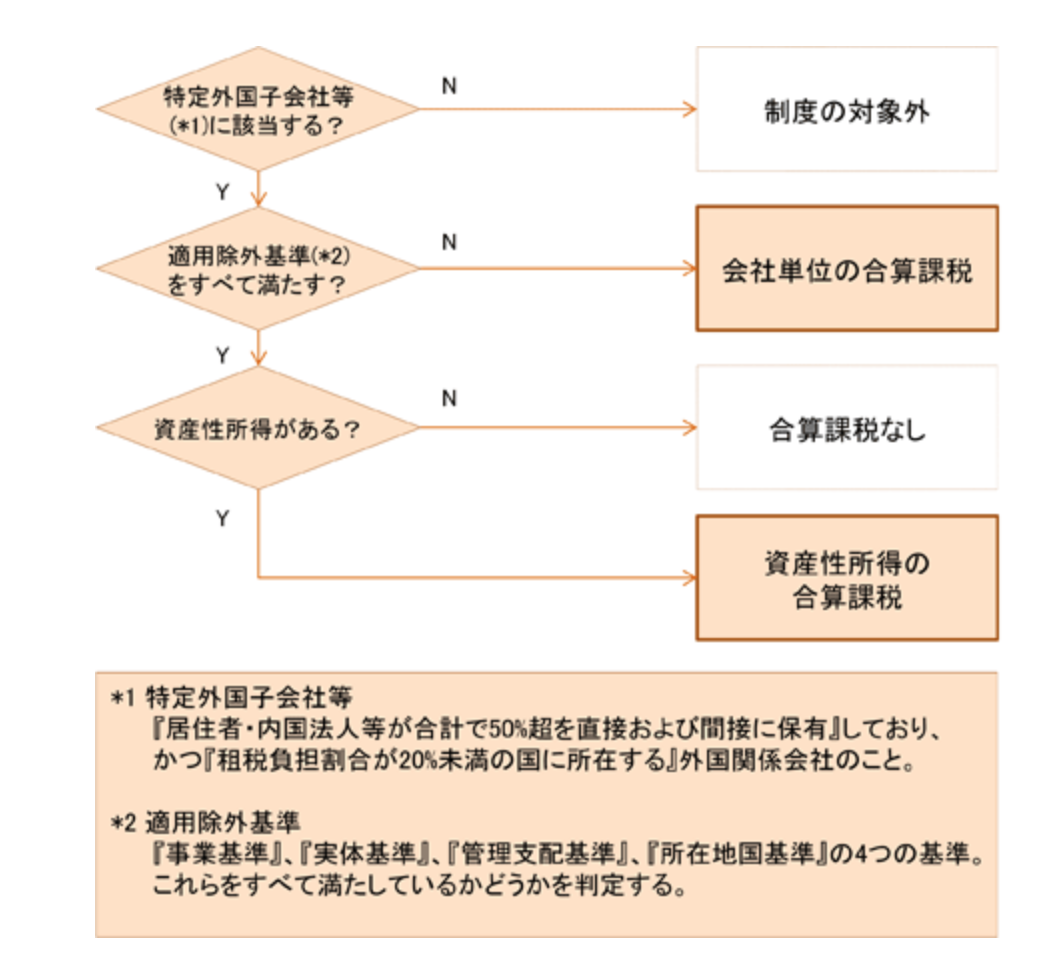

I. 外国関係会社

タックスヘイブン税制適用対象としての外国関係会社は、まず特定外国関係会社とそれ以外の外国関係会社に大別されます。特定外国子会社以外の外国関係会社は、さらに経済活動基準のすべてを満たす場合といずれかを満たさない場合とに区分され、それぞれ課税対象が異なります。

外国関係会社とは、下記のいずれかをいいます。

1.居住者及び内国法人が直接または間接にその株式の50%超を保有している外国法人

2.居住者または内国法人との間に実質支配関係がある外国法人

II. 特定外国関係会社

従来の租税負担割合による一律の判断基準(いわゆるトリガー税率)は廃止され、租税負担割合が20%以上であったとしても、以下1~3に掲げるペーパーカンパニー等の特定外国関係会社に該当する場合は当該会社のすべての所得に対して合算課税されます。ただし、企業の事務負担軽減の措置として、租税負担割合が30%以上のペーパーカンパニー等については、適用が免除されます。

1.ペーパーカンパニー

下記のいずれも満たさない外国関係会社をいいます。

a.その本店所在地国においてその事業の管理、支配及び運営を自ら行っていること

2.事実上のキャッシュボックス

下記の基準の両方を満たす外国関係会社をいいます。

a.受動的所得のうち、1~4に該当する所得の合計額÷総資産の額 > 30%

b.(有価証券+貸付金+無形固定資産等)÷総資産の額 > 50%

3.ブラックリスト国所在法人

租税に関する情報の交換に非協力的な国または地域として財務大臣が指定する国または地域に本店等を有する外国関係会社をいいます。

III. 経済活動基準(適用除外基準)

外国関係会社に経済実態があるか否かを判定する基準となります。外国関係会社のうち、下記1~4の要件をすべて満たす場合においては、租税負担割合が20%未満のときは、受動的所得(下記IV参照)についてのみ合算課税の対象となります。 一方、外国関係会社のうち、下記1~4の要件を1つでも満たさない場合においては、当該会社のすべての所得に対して合算課税が生じます。

1.事業基準:主な事業が株式の保有、著作権の提供、船舶リース等でないこと

2.実体基準:本店所在地国に主たる事業に必要な事業所等を有すること

3.管理支配基準:本店所在地国において事業の管理、支配及び運営を自ら行っていること

4.次のいずれかの基準

a.所在地国基準:主たる事業が卸売業、銀行業、信託業、金融商品取引業、保険業、水運業、航空運送業又は航空機リース業以外の場合で、かつそれを主として本店所在地国で行っていること

b.非関連者基準:主たる事業が卸売業、銀行業、信託業、金融商品取引業、保険業、水運業、航空運送業又は航空機リース業の場合で、かつ非関連者との取引割合が50%超であること

IV. 部分合算課税所得(受動的所得)

外国関係会社のうち、経済活動基準を全て満たす場合で租税負担割合が20%未満のときに部分合算課税される受動的所得の主なものは下記のとおりです。

1.株式等の配当(持分25%以上等の一定のものを除く)にかかわる所得又は譲渡による所得

2.債券の利子にかかわる所得、デリバティブ取引及び外国為替による損益

3.無形資産等の使用料による所得、譲渡損益

4.有形固定資産の貸し付けによる対価

5.総資産等に対して根拠性の希薄な異常所得

V. その他

1.書類等の提出

ペーパーカンパニーの適用除外要件(Ⅱの1参照)または経済活動基準(Ⅲ参照)の判定上、国税当局の当該職員が要件を満たすことを明らかにする書類等の提出等を求めた場合において、期限内に提出等がないときは、当該要件を満たさないものと推定されます。

2.外国関係会社の判定

実質支配基準が導入され、居住者または内国法人と外国法人との間に、その居住者または内国法人がその外国法人の残余財産のおおむね全部を請求することができる等契約関係等がある場合には、その外国法人は、その居住者・内国法人にとっての外国関係会社とされます。

3.外国関係会社に係る財務諸表等の添付

内国法人は、下記の外国関係会社に係る財務諸表等の確定申告書への添付を要します。

a.租税負担割合が20%未満の外国関係会社

b.租税負担割合が30%未満の特定外国関係会社JETROより

言葉が難しいので、分かりにくいですが

タックスヘイブン対策税制に該当する法人であれば

海外の利益に関しては、日本で合算課税されます。

まとめ

国際税務に関しては、実際問題

かなり複雑です。

上記の2つの制度だけを見てもよく分からないと言う人も

多いのではないでしょうか?

海外からの配当は95%は課税しない制度がある一方で

タックスヘイブン対策税制と言う、海外法人の利益を

日本国内で合算課税する制度もある。

しかし、これは日本側の視点で見た場合です。

ジョージア法人が親会社で日本が子会社の場合は?

ジョージア法人から海外に配当する場合は?

これは、ジョージアだけではありませんが

セルビアであれば?ケイマンであれば?BVIであれば?

いくつかの国が絡めば絡むほど

国際税務は複雑になります。

つまり、これの意味することは税金対策をする際に

『海外にお金を送ればいいんですよね?』と

言うような単純な話ではないと言うことです。

そして、正しく理解をしていれば

各国の法律に従い、合法的に税金を安くすることもできますし

逆に、この複雑な税制を理解していないゆえに

本人が意図としていない所で(脱税をするつもりはないのに)

『脱税をしてしまっていた』と言うことが起きてしまいます。

国際税務のご相談は弊社にお気軽にして頂ければと思います。